W pewnym momencie wszyscy wpadamy w pułapkę pewnych rodzajów pożyczek, czasami tak niedbale, że rzucamy się na głęboką wodę, nie zdając sobie sprawy z pełnego wpływu. Dopiero gdy liczby się sumują, rzeczywistość uderza nas mocno. Moje pożyczki studenckie, pożyczki samochodowe i zadłużenie na karcie kredytowej, wszystkie razem skumulowały się w kwocie, która wydawała się mini zawałem serca. Podczas gdy powszechna rada mówi, aby spłacać zadłużenie stopniowo, rzeczywistość jest taka, że biorąc pod uwagę odsetki i inne czynniki finansowe, takie podejście nie zawsze ma sens.

Potrzebujesz jasnej strategii, takiej, która bierze pod uwagę Twój dochód, stopy procentowe i optymalny harmonogram pozbycia się długów bez popadania w cykl. W tym artykule wyjaśnię amortyzację pożyczek i jak możesz zorganizować swoje liczby, aby sprawnie i szybko spłacić swoje pożyczki.

Czym są zmienne amortyzacji pożyczki w programie Excel

Teoretycznie amortyzacja to proces spłaty pożyczki w równych ratach w ustalonym okresie. Każda płatność jest dzielona na dwie części: jedna część idzie na zmniejszenie kapitału (pierwotnej pożyczonej kwoty), a druga pokrywa odsetki naliczone przez pożyczkodawcę.

W przeszłości okresowe płatności i odsetki były obliczane ręcznie w księdze głównej; metoda ta była zarówno czasochłonna, jak i podatna na błędy ludzkie, zwłaszcza w przypadku pożyczek o dłuższych terminach. Obecnie, korzystając z narzędzi takich jak Excel i jego zaawansowanych funkcji, w tym formuły amortyzacji Excel, można szybko wygenerować cały harmonogram amortyzacji z dużo większą dokładnością.

Z mojego doświadczenia wynika, że zrozumienie kluczowych zmiennych i ich interakcji ułatwia zrozumienie koncepcji amortyzacji pożyczki, co następnie upraszcza jej stosowanie w życiu codziennym. Oto podstawowe elementy:

Kwota pożyczki (kapitał):Pierwotna pożyczona suma.

Stopa procentowa:Roczna stopa procentowa pobierana przez pożyczkodawcę.

Okres pożyczki:Całkowity okres trwania kredytu (np. 15 lub 30 lat).

Płatność:Stała kwota płacona w każdym okresie.

Częstotliwość okresu:Jak często dokonywane są płatności (np. co tydzień, co miesiąc, co dwa lata lub co rok).

Balansować: Pozostała kwota kapitału po każdej spłacie.

Odsetki zapłacone:Część każdej płatności obejmująca odsetki.

Kapitał zapłacony:Część płatności zmniejszająca niespłacone saldo pożyczki.

Dodatkowe płatności (opcjonalne):Wszelkie dodatkowe płatności mają na celu szybsze obniżenie kapitału.

Korzystanie z prostego szablonu amortyzacji pożyczki w programie Excel w programie WPS

Zarządzanie obliczeniami finansowymi i śledzenie płatności może być trudne, zwłaszcza jeśli potrzebujesz szybkiego rozwiązania, aby utrzymać harmonogram amortyzacji i zachować wszystko w jednym miejscu. W takich sytuacjach znalazłemszablony tabeli amortyzacjiprzez WPS Office za znacznie bardziej praktyczne rozwiązanie.

Te szablony są projektowane przez profesjonalistów i gdy tylko zacząłem ich używać, doświadczyłem nie tylko wygody, ale także dobrze ustrukturyzowanej tabeli, która wyeliminowała frustrację związaną z projektowaniem podstawowego szablonu od podstaw. Zamiast tracić czas na ręczne tworzenie harmonogramu amortyzacji, miałem dostęp do dopracowanego, gotowego do użycia formatu, który natychmiast zapewniał najlepsze możliwe rozwiązanie.

Pozwól, że przedstawię Ci szablony tabel amortyzacji pożyczek w programie WPS Office. Pokażę Ci, jak możesz pobierać, edytować i zarządzać harmonogramem amortyzacji w trybie offline.

Na początek znajdźmy szablon tabeli amortyzacji, z którym będziemy pracować, i zobaczmy, jak możemy go pobrać:

Krok 1:Przejdźmy doSzablony WPSwitrynę w naszej przeglądarce, na której można uzyskać dostęp do tysięcy profesjonalnie zaprojektowanych szablonów.

Krok 2:Po wejściu na stronę internetową użyj paska wyszukiwania i poszukaj„Amortyzacja pożyczki”aby znaleźć wszystkie dostępne szablony związane z amortyzacją pożyczki.

Krok 3:Teraz przewiń szablony i kliknij ten, który najlepiej odpowiada Twoim potrzebom.

Krok 4:Na następnej stronie będziesz mieć możliwość edycji szablonu online, korzystając z wbudowanego w WPS Office narzędzia arkusza kalkulacyjnego w chmurze lub klikając"Pobierać"aby pobrać szablon do użytku offline.

Dzięki temu mamy teraz darmowy szablon tabeli spłat kredytu za pomocą zaledwie kilku kliknięć!

Następnie musimy edytować szablon, co jest dość proste, jeśli masz wszystkie niezbędne szczegóły dotyczące pożyczki. Aby zachować prostotę, użyjęArkusz kalkulacyjny WPS; darmowa alternatywa dla programu Microsoft Excel, charakteryzująca się łatwym w obsłudze interfejsem i nowocześniejszym, bardziej eleganckim wyglądem.

Krok 1:Zacznijmy od otwarcia szablonu amortyzacji pożyczki, aby móc go edytować.

Krok 2:Teraz edytujmy szczegóły. Szczegóły pożyczki znajdziesz na górze, gdzie możesz ręcznie wprowadzić wymagane informacje, klikając dwukrotnie odpowiednią komórkę.

Jako przykład podałem następujące dane dotyczące małej pożyczki:

Kwota pożyczki:1000,00 dolarów

Roczna stopa procentowa:5,00%

Okres pożyczki w latach:5

Liczba płatności w roku:1

Data rozpoczęcia pożyczki:21-marca-2025

Krok 3:Po wprowadzeniu szczegółów przewiń w dół, aby wyświetlić gotową tabelę amortyzacji.

Szablon zawiera wstępnie ustawione formuły i formatowanie, co oznacza, że zaraz po wprowadzeniu szczegółów pożyczki harmonogram spłat pożyczki będzie gotowy.

Często ludzie dokonują dodatkowych płatności poza regularnymi spłatami pożyczek, aby szybciej zmniejszyć kwotę kapitału. Aby to uwzględnić, te szablony zawierają„Dodatkowa płatność”pole, w którym możesz wpisać dodatkową kwotę, którą będziesz płacić w każdym okresie.

Dostosowywanie harmonogramu amortyzacji pożyczki za pomocą funkcji PMT w programie Excel

Często ludzie wolą używać szablonów do harmonogramów amortyzacji pożyczek, ale jeśli jesteś osobą, która lubi mieć pełną kontrolę nad szczegółami, to zbudowanie własnego harmonogramu od podstaw może być dobrym rozwiązaniem. Dobrą rzeczą jest to, że Excel ma wbudowane funkcje, które znacznie ułatwiają ten proces.

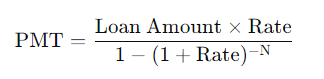

Zanim przejdziemy do tworzenia tabeli amortyzacji pożyczki w programie Excel, przyjrzyjmy się formule PMT. Dla osób zaznajomionych z finansami, oto formuła, której używa się do obliczania rat pożyczki:

Jednak w programie Excel, mimo że formuła pozostaje taka sama, wygląda ona nieco inaczej:

=PMT(stopa, liczba_okresów, wartość_bieżąca)

Jak widać, dzięki funkcji PMT programu Excel nie musisz ręcznie wprowadzać całego wzoru płatności, zamiast tego po prostu wprowadzasz swoje wartości, aby utworzyć harmonogram amortyzacji. Rozłóżmy te zmienne:

PMT:Obliczona kwota płatności za każdy okres.

wskaźnik: Stopa procentowa za okres.

Na przykład:Całkowita liczba okresów płatności.

pv:Wartość bieżąca lub kwota pożyczona.

Mając to wyjaśnione, spróbujmy utworzyć własną tabelę amortyzacji pożyczki w programie Excel. Aby to zrobić, użyjmy przykładu. Załóżmy, że zaciągnęliśmy pożyczkę w wysokości 5000 USD przy rocznej stopie procentowej wynoszącej 6% i musimy spłacać tę pożyczkę w ciągu następnych 5 lat w równych rocznych ratach.

Krok 1:Otwórzmy pusty arkusz kalkulacyjny w programie Excel i wykorzystajmy pierwsze kilka komórek, komórki A1:B4, aby po prostu wprowadzić szczegóły naszej pożyczki.

Krok 2:Aby ułatwić obliczenia, dodamy kilka dodatkowych komórek, które będą„Stawka okresowa”i "Całkowita liczba płatności".

Krok 3:Wartości dla stawki okresowej będą po prostu„Roczna stawka/Płatności rocznie”.

=Komórka Stawka roczna / Komórka Płatności za rok

Notatka:Ułatwia to sprawę, gdy płatności są zaplanowane co miesiąc, dwa razy w roku lub w innych terminach.

Krok 4:Całkowita liczba płatności będzie po prostu iloczynem okresu pożyczki i płatności rocznych

=Komórka Okres pożyczki * Komórka Płatności rocznie

Krok 5:Teraz, gdy mamy już szczegóły pożyczki, utwórzmy wiersz nagłówka tabeli amortyzacji pożyczki, który będzie zawierał następujące komórki: Okres, Saldo początkowe, Płatność, Odsetki, Kapitał i Saldo końcowe.

Wskazówka: Możesz edytować style komórek i czcionki, aby mieć pewność, że tabela nie tylko będzie wyglądać atrakcyjnie wizualnie, ale także że poszczególne elementy będzie można łatwo rozróżnić.

Krok 6:Następnie przejdźmy do samej tabeli amortyzacji pożyczki. W pierwszej kolumnie (Okres) po prostu wprowadź lata, w których pożyczka będzie spłacana; w naszym przykładzie jest to od 0 do 5.

Wskazówka: Możesz użyć„Granice”aby nadać tabeli schludny i profesjonalny wygląd, ułatwiając jej czytanie.

Krok 7:Teraz przejdź do następnej komórki, która stanowi Saldo początkowe okresu 1. Tutaj wystarczy wpisać kwotę pożyczki lub wybrać komórkę Kwota pożyczki.

=Komórka Kwota pożyczona

Krok 8:W kolumnie Płatność użyjemy funkcji PMT. Typ„=PMT”i naciśnij"Patka"aby wybrać funkcję, a następnie wprowadź niezbędne argumenty.

Krok 9:Następnie wprowadzimy szczegóły pożyczki w następującej kolejności: okresowa stopa procentowa, całkowita liczba spłat, pożyczona kwota i wartość przyszła, która wyniesie 0.

=PMT(komórka Stawka okresowa, komórka Całkowita liczba płatności, komórka -Kwota pożyczona, Wartość przyszła (0))

Notatka: Użyjemy"-"podpisz przed pożyczoną kwotą, aby mieć pewność, że otrzymamy wartości dodatnie.

Krok 10:Aby uniknąć konieczności ponownego wpisywania funkcji PMT dla każdej komórki Płatność, zastosujemy odwołanie bezwzględne.

Krok 11:Przechodząc do kolumny Odsetki, aby uprościć sprawę, obliczymy iloczyn Salda Początkowego i Okresowej Stopy Procentowej, używając względnego odniesienia kolumnowego dla Salda Początkowego i odniesienia bezwzględnego dla Okresowej Stopy Procentowej.

=Komórka Saldo początkowe * Komórka Tempo okresowe

Krok 12:Przechodząc do kolumny Kapitał, będzie to po prostu różnica między płatnością a zapłaconymi odsetkami.

=Komórka Płatność - Komórka Odsetki

Krok 13:Aby uzupełnić pierwszy wiersz, saldo końcowe będzie stanowić różnicę pomiędzy saldem początkowym a zapłaconym kapitałem.

=Komórka równowagi początkowej - Komórka główna

Krok 14:Przejdźmy teraz szybko do ostatniej funkcji tabeli amortyzacji, czyli Salda początkowego okresu 2. Tutaj po prostu wybierzemy komórkę zawierającą Saldo końcowe okresu 1.

=Końcowa komórka salda

Notatka: Saldo końcowe poprzedniego roku staje się saldem początkowym bieżącego roku.

Krok 15:Teraz użyjmy uchwytu Autouzupełniania we wszystkich kolumnach (Saldo początkowe, Płatność, Odsetki, Kapitał i Saldo końcowe), aby uzupełnić pozostałe komórki.

Krok 16:Aby sprawdzić, czy tabela amortyzacji jest prawidłowa, sprawdź czy Saldo Końcowe ostatniego okresu jest równe 0.

Rozwiązywanie problemów:Jeśli Twoje saldo końcowe nie jest równe 0, sprawdź, czy Twoje odniesienie jest poprawne. Zawsze możesz odwiedzić WPS Blogs, aby uzyskać więcej wskazówek dotyczących programu Excel na temat wartości bezwzględnych iodniesienia względne.

Dzięki temu udało nam się stworzyć dynamiczną tabelę amortyzacji pożyczki w programie Excel. Teraz możesz po prostu zmodyfikować szczegóły pożyczki, a harmonogram amortyzacji automatycznie dostosuje się do Twoich zmian.

Załóżmy na przykład, że mamy te same szczegóły pożyczki: pożyczyliśmy 5000 USD z roczną stopą procentową wynoszącą 5%, ale zamiast spłacać ją w ciągu 5 lat, spłacimy ją teraz w ciągu 2 lat w miesięcznych ratach, a nie rocznych.

Aby zobaczyć naszą dynamiczną tabelę amortyzacji pożyczki w akcji, wystarczy zmienić„Okres wypożyczenia”do 2 i„Płatności roczne”wartość do 12, ponieważ będziemy dokonywać miesięcznych płatności.

Jak widać, Całkowita liczba płatności została zaktualizowana do 24. Teraz wystarczy rozszerzyć tabelę, aby uwzględniała 24 okresy, a otrzymasz kompletne zestawienie każdej płatności, zapłaconego kapitału i odsetek oraz pozostałych sald dla każdego okresu.

Tworzenie harmonogramu amortyzacji pożyczki w Arkuszach Google

Z mojego doświadczenia wynika, że zarówno Excel, jak i Arkusze Google mają swoje zalety, jeśli chodzi o obliczenia pożyczek. Excel jest niesamowicie wydajny, szczególnie dzięki wbudowanym funkcjom finansowym i możliwości automatyzacji zadań za pomocą makr. To sprawia, że jest świetnym wyborem do obsługi złożonych obliczeń i pracy z dużymi zestawami danych. Jednak jeśli chodzi o współpracę w czasie rzeczywistym, może to wydawać się nieco ograniczające, ponieważ udostępnianie i aktualizowanie plików nie zawsze jest najsprawniejszym procesem.

Z drugiej strony Arkusze Google mogą nie mieć tych samych zaawansowanych funkcji automatyzacji, ale nadal zapewniają wszystkie niezbędne funkcje, takie jak używanie formuł podobnych do funkcji PMT programu Excel, do obliczeń pożyczek. To, co naprawdę je wyróżnia, to to, jak łatwo umożliwiają współpracę w czasie rzeczywistym. Oparte na chmurze oznacza, że mogę natychmiast udostępniać i edytować harmonogramy pożyczek ze swoim zespołem, zapewniając, że wszyscy są zawsze na tej samej stronie bez konieczności wysyłania wielu wersji w obie strony.

Przyjrzyjmy się, jak utworzyć podobną tabelę amortyzacji pożyczki do tej, którą utworzyliśmy w programie Excel, korzystając z tego samego przykładu: pożyczka w wysokości 5000 USD przy rocznej stopie procentowej wynoszącej 5%, która będzie spłacana corocznie przez następne 5 lat.

Krok 1:Ponieważ Arkusze Google są narzędziem internetowym, musimy otworzyć przeglądarkę i wpisać „arkusze.nowe„ na pasku adresu, aby utworzyć nowy, pusty Arkusz Google.

Krok 2:Proces będzie taki sam, wypełnimy szczegóły pożyczki i utworzymy tabelę amortyzacji pożyczki tuż poniżej. Mając gotowy projekt tabeli, wypełnijmy wartości, zaczynając od Salda Początkowego.

Krok 3:Saldo początkowe to po prostu pożyczona kwota. Więc wpisz"="a następnie w sekcji szczegółów pożyczki wybierz komórkę, w której znajduje się kwota pożyczki.

=Pożyczona kwota

Krok 4:Następnie mamy kolumnę Payment, w której użyjemy funkcji PMT. Aby wybrać funkcję PMT, wpisz"=PMT"i naciśnij"Patka"aby włączyć tę funkcję w Arkuszach Google.

Krok 5:Po włączeniu funkcji PMT zaznacz następujące komórki: Stopa okresowa, Całkowita liczba spłat, Pożyczona kwota.

Notatka:Nie zapomnij nacisnąć"F4"aby zastosować odwołanie bezwzględne do wszystkich zaznaczonych komórek.

Krok 6:Teraz przejdź do następnej kolumny, aby obliczyć zapłacone odsetki, które będą iloczynem salda początkowego i okresowej stopy procentowej, ale z względnym odniesieniem kolumnowym do salda początkowego i bezwzględnym odniesieniem do okresowej stopy procentowej.

=Saldo początkowe * Stawka okresowa

Krok 7:Następnie obliczamy kwotę spłaconego kapitału, która jest po prostu różnicą między kwotą spłaty a zapłaconymi odsetkami.

=Płatność - Odsetki

Krok 8:W ostatniej kolumnie obliczamy saldo końcowe, które jest różnicą pomiędzy saldem początkowym a kwotą kapitału spłaconego.

=Saldo początkowe - kapitał zapłacony

Krok 9:Tabela nie jest jeszcze kompletna, potrzebujemy Początkowego Salda dla Okresu 2. Tutaj weźmiemy Końcowe Saldo poprzedniego okresu. Więc wpisz:

=Saldo końcowe (z poprzedniego wiersza)

Krok 10:Teraz wystarczy użyć uchwytu Autofill, aby uzupełnić wszystkie kolumny. Ostatni okres (Okres 5) powinien wykazywać saldo końcowe wynoszące 0.

Wskazówka: Arkusze Google mają funkcję o nazwie„Sugestie”, który wykrywa wzorce i sugeruje kopiowanie formuł do innych komórek w kolumnie. Możesz zaakceptować te sugestie lub użyć uchwytu Autofill, aby wypełnić tabelę ręcznie.

Dzięki Arkuszom Google, gdy już masz gotowy harmonogram amortyzacji, możesz po prostu użyć funkcji „Udostępnij”, aby udostępnić swoją tabelę wszystkim. Oto jak to zrobić:

Krok 1:Na arkuszu amortyzacji pożyczki kliknij"Udział"przycisk w prawym górnym rogu.

Krok 2:Teraz pojawi się okno Udostępnij. Aby udostępnić amortyzację pożyczki wszystkim osobom za pomocą linku, musisz zmienićDostęp ogólny Do „Każdy, kto ma link”.

Krok 3:Teraz wystarczy kliknąć„Kopiuj link”Kliknij przycisk, aby skopiować link do arkusza, możesz też skopiować link z paska adresu i udostępnić go innym osobom.

Krok 4:Aby mieć większą kontrolę nad tym, kto wyświetla Twój Arkusz Google, wystarczy wpisać adresy e-mail odbiorców, którym chcesz udostępnić arkusz amortyzacji pożyczki.

Krok 5:Następnie zapewnij ograniczony dostęp, taki jak„Widz”lub pełny dostęp poprzez udzielenie„Redaktor”dostęp, a następnie kliknij"Wysłać"przycisk umożliwiający udostępnienie linku innym osobom za pośrednictwem poczty e-mail.

Darmowe szablony amortyzacji pożyczek w pakiecie WPS Office

Jak wspomniano wcześniej, amortyzacja pożyczki może być dość skomplikowana. Przy wszystkich dodatkowych czynnikach, takich jak stopy procentowe, harmonogramy płatności i warunki pożyczki, łatwo zgubić się w szczegółach. Śledzenie każdej liczby ręcznie może być przytłaczające, szczególnie gdy czas jest ograniczony. W tym miejscu przydaje się gotowy szablon, który zajmuje się żmudnymi obliczeniami, dzięki czemu możesz skupić się na zrozumieniu szerszego obrazu, zamiast utknąć w poprawianiu formuł i formatowaniu.

Zajmowanie się pożyczkami nie jest zabawne iArkusze kalkulacyjne WPSszablony amortyzacji pożyczek znacznie ułatwiają ten proces. Zamiast spędzać godziny na tworzeniu arkuszy kalkulacyjnych od podstaw, otrzymujesz ustrukturyzowany szablon, który organizuje wszystkie niezbędne szczegóły w jednym miejscu. To prosty, ale skuteczny sposób, aby mieć kontrolę nad płatnościami, śledzić odsetki i zarządzać swoimi finansami ze spokojem.

Często zadawane pytania

1. Czym jest amortyzacja pożyczki?

Amortyzacja pożyczki odnosi się do stopniowej spłaty pożyczki poprzez zaplanowane płatności, gdzie każda rata pokrywa kapitał i odsetki. Początkowo większa część płatności idzie na odsetki, podczas gdy mniejsza część obniża saldo pożyczki. W miarę kontynuowania płatności kwota odsetek maleje, co pozwala na przeznaczenie większej części płatności na kapitał. Proces ten trwa do momentu całkowitej spłaty pożyczki.

2. W jaki sposób funkcja PMT pomaga w kalkulacji pożyczek?

TenFunkcja PMTupraszcza obliczenia pożyczek poprzez obliczanie stałych płatności wymaganych do spłaty pożyczki w ustalonym okresie. Bierze pod uwagę kwotę kapitału, stopę procentową i okres trwania pożyczki, aby określić równe raty. Poprzez rozbicie płatności na kapitał i odsetki, ta funkcja pomaga w ustrukturyzowaniu harmonogramu amortyzacji i zapewnia jasny pogląd na regularne zobowiązania płatnicze, dzięki czemu planowanie finansowe jest bardziej zarządzalne.

3. Czy mogę dokonać dodatkowych płatności korzystając z tych szablonów?

Tak, większość szablonów pozwala użytkownikom na uwzględnienie dodatkowych płatności, co może obniżyć koszty odsetek i skrócić okres spłaty pożyczki.

4. Dlaczego warto używać WPS Office zamiast Excela?

WPS Office to darmowa alternatywa dla programu Excel, która oferuje gotowe szablony, co czyni ją świetną opcją dla użytkowników, którzy nie mają subskrypcji Microsoft 365. Obsługuje również wiele formatów plików, ma intuicyjny interfejs i zapewnia przechowywanie w chmurze, umożliwiając użytkownikom dostęp do dokumentów na różnych urządzeniach.

Bez wysiłku spłać swoje pożyczki

Jeśli zaciągnąłeś pożyczkę, czy to na dom, edukację, samochód, czynsz, czy nawet wiele wydatków łącznie; nie ma od tego ucieczki. Najlepszym podejściem jest zajęcie się tym bezpośrednio, z solidnym planem. Bardziej krytyczne zarządzanie swoimi finansami, bez względu na to, jak głęboko jesteś zadłużony, może z czasem przynieść realną różnicę. Liczby mogą wydawać się przytłaczające, ale postęp przychodzi wraz z podejmowaniem małych, konsekwentnych kroków we właściwym kierunku.

Biuro WPSułatwia ten proces dzięki gotowym do użycia szablonom przeznaczonym do budżetowania i śledzenia pożyczek. Dzięki ustrukturyzowanym działaniom następczym i jasnym informacjom o wydatkach zyskujesz lepszą kontrolę nad swoją sytuacją finansową. Wiedza o tym, ile dokładnie przeznaczyć, gdzie ciąć i jak planować płatności, może pomóc Ci systematycznie pracować nad spłaceniem długu, bez dodatkowego stresu związanego z ręcznym organizowaniem wszystkiego samodzielnie.